Japan / 日本語

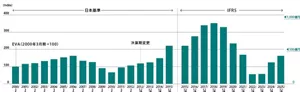

EVA経営

花王はEVA®(Economic Value Added: 経済的付加価値)を主な経営指標として採用しています。EVAを継続的に増加させていくことは、企業価値の増大につながり、株主だけでなくすべてのステークホルダーの長期的な利益とも合致すると考えています。「K27」で掲げた「Maximum with minimum(最小限の資源で最大価値を)」という発想は、まさにこのEVA経営の考え方を表しています。EVAは、投下資本を元手に「真の経済的利益」をどれだけ生み出したかを測る指標とも言えます。資本の要求利益を上回る利益額を重視するため、経営者は常に投下資本を意識することになります。売上増大やコストダウンにより投下資本を増やさずにNOPATを増加させることや、資本構成などを改善して資本コストを下げる「Maximum with minimum」の考え方が、EVAの増加となり、企業価値の向上につながります。花王はこのEVA指標について、事業別の数値管理は行なっているものの、事業別の目標値は定めておらず、全社的な目標として運用しています。これは、花王の各事業部門が、研究開発や生産、販売などの機能でダイナミックに交わるマトリックス運営を行なっており、全社一本で資本効率を管理することで各事業部門による積極的な投資が促進されるとともに、状況に応じた柔軟な資本配分が可能になると考えているからです。「K27」では引き続きこのEVAを経営の主指標の1つに据えながら、これからの時代の財務施策も先取りし、「絶えざる革新」を進めていきます。

EVAの改善と推移

下記の4つの視点からEVAの改善をはかり、企業価値の増大に努めています。

1998年10月~Stern Stewart & Co.* のコンサルティング(日本での第1号顧客)

1999年4月~EVA適用スタート

-

* Stern Stewart & Co.:EVAを理論的に発展、企業のEVA経営に適用。EVAを商標登録。

EVA(経済的付加価値)およびROIC(投下資本利益率)について

1. 当社の目標とする経営指標

当社は、EVAおよびROICを経営の主指標としています。1999年にEVAを経営指標として採用し、「EVA経営」を推進してまいりました。ROICは、2023年8月に公表した中期経営計画「K27」より、主要な経営指標として導入しております。両者の本質は、株主等の資金提供者の視点を持って、資本を効率的に活用し利益を生み出すことにあります。EVAを継続的に増加させていくことが企業価値の増大につながり、すべてのステークホルダーの長期的な利益とも合致するものと考えています。そして事業規模の拡大を図りながら、EVAを増加させることを事業活動の目標としており、設備や買収等の投資評価、年度ごとの業績管理や報酬制度等に活用しています。さらにROICにより事業ポートフォリオマネジメントを強化することで、EVA経営の深化を図っています。ROICは、各事業における資本コストに対する意識を高めるとともに、それぞれの特性や競争環境を踏まえた管理を可能にします。事業別に利益と併せて資本効率も重視することにより、成長事業への重点投資と健全なポートフォリオの改善を実施し、EVAの向上を目指します。

2. 指標の定義および算定方法

EVAおよびROICの定義および算定方法は以下の通りです。

| 定義 | NOPAT | 投下資本 | |

|---|---|---|---|

| EVA | 資本コストを上回る価値創造の「絶対額」(金額で示す) | 当期利益+税金考慮後の支払利息および一時費用(構造改革費用等) | 資本計+借入金+社債 +その他金融負債の一部*1 +過去償却済みのれん等*2 |

| EVA=調整後NOPAT-(調整後投下資本*3 ×WACC*4) | |||

| ROIC | どれくらい効率的に稼いでいるかを見る指標(比率%で示す) | 当期利益+税金考慮後の支払利息 | 資本計+借入金+社債 +その他金融負債の一部*1 |

| ROIC=NOPAT/投下資本*3 | |||

EVAとROICでは、計算過程で使用する投下資本とNOPAT(税引後営業利益)の定義が異なっております。EVAでは持続的な企業価値の増大を促進するために、NOPATに対し構造改革費用等の一時費用を資本化し加算することもあります。投下資本は、上表の通り過去に償却したのれん等の費用を加算し、またNOPATに加算した構造改革費用等の一時費用を加算することもあります。

-

* 1 リース負債含まず

-

* 2 旧会計基準(日本会計基準)下で償却済みであったのれん等は投下資本に反映してまいりました。これにより帳簿上は消滅した投資も投下資本に含め、それを上回る価値を毎年生み出すべく「高いハードル」を設け、企業として真に付加価値を生み出しているかを厳格に評価しています。

-

* 3 該当年度の期首、期末の平均値

-

* 4 現行5%で計算

3. EVAにおける資本コスト率の設定と活用

EVAの算出における資本コスト率はWACC(Weighted Average Cost of Capital:加重平均資本コスト)を採用し、1999年EVA導入時より以下の考えにも基づき設定しております。

- CAPM(Capital Asset Pricing model:資本資産評価モデル)に基づき、外部専門家の助言を得ながら毎年検証

- 中長期の投資の意思決定に用いることから安定性を考慮

- 現在は花王グループとして5%が妥当な水準であると判断し、外部データとの整合性も確認